Senza ombra di dubbio, uno dei trend più interessanti di questo 2016 è stato quello dei chatbot. Sono altresì certo che nei prossimi 12-24 mesi questo trend resisterà, supererà la fase di hype e troverà la sua giusta dimensione all’interno di una serie di mercati e/o applicazioni che possono sfruttare al meglio questo nuovo paradigma.

Quando nei mesi scorsi ho approfondito l’argomento chatbot mi sono imbattuto in numerosi progetti anonimi (cloni dei cloni dei cloni delle startup americane), in una serie di progetti interessanti portati avanti da grosse multinazionali e poi in qualche progetto più piccolo, ma che ha attirato la mia attenzione fin da subito.

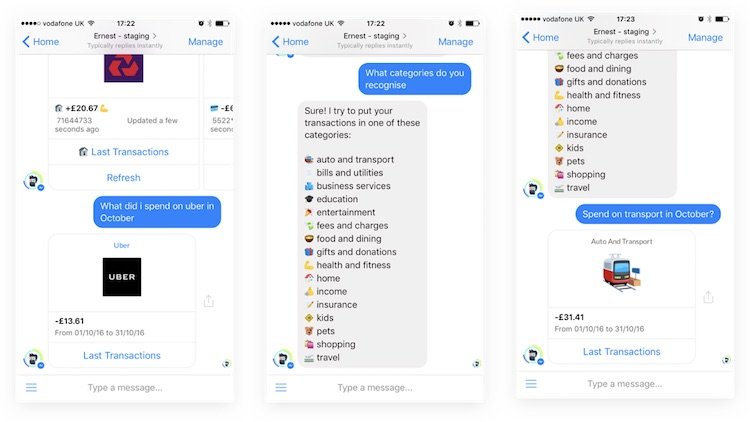

Tra questi spicca Ernest, una startup fondata da tre italiani che vivono a Londra e che hanno l’ambizione di far gestire le finanze personali di ognuno di noi proprio da un chatbot!

Mettiti nei miei panni, non potevo non innamorarmi di un’idea del genere! Ho subito approfondito la cosa e ho chiesto a uno dei tre founder, Niall Bellabarba (imprenditore seriale), di farsi intervistare per il mio blog.

Ecco cosa è uscito fuori!

Raffaele Gaito: Ciao Niall, come prima cosa presentati per chi non ti conosce. Chi sei e che background hai?

Niall Bellabarba: Ciao Raffaele! Sono nato e cresciuto a Milano e poi mi sono trasferito in Inghilterra 20 anni fa per studiare Ingegneria Elettronica alla Nottingham University. Ho iniziato la mia carriera in multinazionali come Sony e Deloitte, dopodiché, sentendo una spinta imprenditoriale, sono “tornato a scuola” e mi sono tuffato in un MBA alla Oxford University per poi fondare la mia prima startup Realeyes.

Dopo aver venduto la mia prima azienda sono finito in finanza con iShares & BlackRock, gestendo progetti tecnologici nel dipartimento web & innovazione nel settore degli investimenti finanziari. Ora sto ritornando all’imprenditoria con una startup fintech che si chiama Ernest.

Quindi in maniera concisa direi: sono un imprenditore tecnologico finito nella finanza quasi per sbaglio!

RG: Raccontaci qualcosa di più su Ernest. Di cosa si tratta?

NB: Ernest è il tuo “coach virtuale” che ti aiuta a migliorare la gestione delle tue finanze personali.

È un servizio gratuito che ti aiuta a vedere dove hai speso i tuoi soldi e risponde alle varie domande che puoi avere sul tema. Per esempio, si parte da domande semplici tipo “quanto spendo per la metro?” fino a quelle più avanzate tipo “vorrei comprare una casa” e Ernest ti calcola quanto mettere mettere da parte nei prossimi 3-6-9 mesi.

Ernest ha anche funzioni proattive come, per esempio, “è arrivato lo stipendio” e presto ne aggiungeremo molte altre. Per ora il chatbot Ernest può essere utilizzato via Facebook Messenger, ma presto sarà disponibile su molte altre piattaforme (Telegram, Skype, WeChat e la nostra applicazione).

Vogliamo offrire un servizio di private banking per tutti, ma sfruttando sistemi di machine learning.

RG: Finora gli esempi di chatbot che sto vedendo in giro sono quasi sempre legati al mondo e-commerce o al customer care. Pensi che ci sia spazio anche in un settore “delicato” e privato come quello della finanza personale?

NB: Noi crediamo che questo sia il futuro. Le banche non possono offrire un servizio costoso a molti clienti che non si avvalgono di servizi più avanzati (e quindi profittevoli) e che non vogliono più pagare per conti correnti “semplici”.

Allo stesso tempo, i costi di gestione delle banche sono alti e, essendo i tassi d’interesse bassissimi, non hanno scelta se non quella di ottimizzare i propri costi. Questo punta ad una “perfect storm” dove i servizi di customer care diventano basati su sistemi di intelligenza artificiale come il nostro.

Per alcuni anni la user acquisition sarà lenta, ma dopo la direttiva Payment Services Directive 2 l’accesso ai dati presso le banche sarà molto più agevolato rendendo questo cambiamento molto più veloce.

RG: Chi è l’utente tipo di Ernest e perché dovrebbe usarlo?

NB: Crediamo che in una prima fase i nostri clienti saranno i tipici early adopter dei settori Fintech o Tech in generale. Generalmente giovani sui 20-35 anni che vogliono vedere innovazioni su tutti gli aspetti della propria vita.

Il nostro utente tipo è consapevole che non tenere sotto controllo le proprie finanze e un po’ come guidare una macchina senza guardare avanti: prima o poi si finisce fuori strada. Sono persone che, allo stesso tempo, sono stanche della UX della loro banca, ferma a 15 anni fa. Cercano qualcosa di nuovo e funzionale che risponda alle loro domande e che sia proattivo nel comunicare informazioni importanti.

Spesso questi utenti hanno debiti legati agli studi o hanno importanti obiettivi di vita (come comprare la prima casa), ma non sanno quale strumento utilizzare per gestire al meglio questo aspetto della propria vita.

Ernest vuole essere questo strumento.

RG: Tu sei un imprenditore seriale e prima di Ernest hai lanciato altri progetti. Quanto conta l’esperienza in questo settore? Ogni volta che lanci una nuova azienda c’è qualcosa di diverso rispetto alla precedente?

NB: Questa è la terza startup in cui sono coinvolto e devo dire che tutti i 3 progetti hanno avuto tecnologie, storie ed avventure diverse. Trovo che essere alle “prime armi” in un settore può essere stranamente un vantaggio in quanto si trovano (e si provano) soluzioni molto più innovative a problematiche vecchie.

A volte questo può essere una marcia in più.

Detto questo, ci sono aspetti dove l’esperienza conta molto e nella sfera della finanza personale essere al corrente di leggi e regolamentazioni da osservare è fondamentale, altrimenti si rischiano complicazioni legali che possono completamente danneggiare la startup.

Direi che avere un team di imprenditori seriali abbassa la probabilità di perdere tempo nei primi mesi e quindi può essere determinante. I primi 3 anni sono chiave e anche se sembra tanto tempo, è molto facile (quando si è inesperti) sprecare mesi interi nella direzione direzione sbagliata.

RG: Voi siete italiani, ma con base a Londra. In tanti si stanno chiedendo come cambia lo scenario alla luce della “brexit”. Per voi è cambiato qualcosa? Cosa succederà nei prossimi anni?

NB: La brexit ci ha spaventati parecchio durante i primi giorni, poi il panico si è dileguato abbastanza in fretta in quanto ci siamo resi conto che nell’immediato non avrebbe causato grosse complicazioni.

Nel lungo termine ipotizziamo qualche complicazione dal punto di vista delle regolamentazioni e forse una “guerra” di scartoffie tra Londra e il resto dell’Europa.

Se la cosa dovesse diventare ostica siamo pronti a spostare la sede legale a Dublino dove le leggi sono di stampo anglosassone, ma si rimane in “zona Euro”.

Quindi dal punto di vista organizzativo non è un problema. Diverso è l’aspetto finanziario, dove la nostra prossima espansione di capitale (circa £2.5m) potrebbe essere un rischio in più per gli investitori.

RG: Per concludere, se dovessi dare un solo consiglio a chi si avvicina al mondo startup e vuole avviarne una, che consiglio daresti?

NB: Scegli un problema o un prodotto che ti stia a cuore!

Alle sei del mattino, quando squilla la sveglia e apri gli occhi, devi sentirti entusiasta di tornare a lavorare sulla tua startup. Ognuno ha le proprie motivazioni per dare il massimo durante la giornata, fa che la tua startup sia una di queste, altrimenti alla lunga non resisterai.

P.S. Mentre smanettavo per completare il post ho scoperto che, tra le tante cose, il loro sito web è in lizza per gli AWWWARDS!